こんにちは、えつみんです。2024年1月から新NISAが始まります。どんな銘柄に投資しようか悩んでいる人は多いでしょうね。私もそうです。

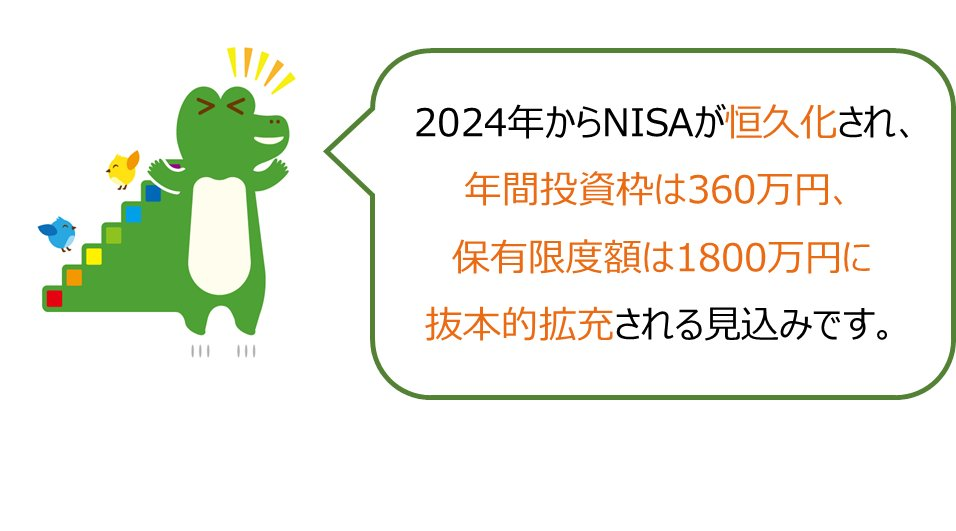

2024年からの新NISAは、期間が恒久化され、非課税の年間投資枠とトータル限度額も大幅に増え、使い勝手のいい制度です。

今回は、既にNISA(つみたてNISAや一般NISA)を持っている人がどうすればいいのかお話します。今、新NISAの記事はたくさん出ていますが、現行NISAについてはあまり触れられていません。

まず、現行NISA口座があれば、何もしなくても新NISA口座が自動的に開設されます。新NISAには、つみたて投資枠と成長投資枠がありますが、新NISA口座一つで両方の枠に投資できるようになります。

ひとつ注意点としては、現行NISAの資産は、新NISA口座へ自動移管されません。新NISAは一から投資を始めるイメージです。

『つみたてNISA』をどうする?

現行つみたてNISAの積み立ては2023年度12月で終了です。でも非課税期間は20年間続きますので、そのまま保有して運用を継続しても問題ありません。あわてて売却する必要はありません。

注意としては、積み立て自体はなくなりますので、ドルコスト平均法※1)が効かなくなります。株と同じように、日々の基準価額の上がり下がりで資産が増減します。

※1)ドルコスト平均法とは

ドルコスト平均法とは、毎月一定の金額を積立投資することで、価格が高い時には少なく買い、安い時には多く買うことができ、高値で購入するリスクを避け、平均取得単価を抑えることができる方法。長期にわたって積立てすれば、トータルリターンはプラスになることが多い。

結論

ケース① 当面そのまま保有する

つみたてNISAはすぐに売却せず、非課税の間はそのまま寝かせておき、お金が必要な時期が来たら売却するのがいいと思います。その間値下がりをすることもありますが、インデックス投資信託は長い目で見れば、値上がりの確率が高いでしょう。

ケース② 場合によっては売却する

現行NISAを売却して新NISA用の資金とする。新NISA用の資金が足りない人や、新NISAの投資枠を使いきれない人は、この選択肢もありです。

その場合でも、無理に年内に売る必要はなく、できるだけその投資信託の基準価額が高値と思われるときに売るのがいいでしょう。

ツボ1️⃣ ドルコスト平均法を継続させるには

現行つみたてNISAと同じ銘柄で同じ金額を、新NISAのつみたて投資枠で継続すればドルコスト平均法を続けることになります。

現在の積立設定は、そのまま新NISAに引き継がれる証券会社が多いです。積立設定を変更したい場合は、下記日程からできるようです。(10月時点の情報)

・楽天証券、2023年11月13日から

・SBI証券、2023年11月18日から

・マネックス証券、2023年12月下旬から

ツボ2️⃣ 手数料をみて投資先の入れ替えも

投資信託には手数料(信託報酬)がかかり、保有している限り一定の比率の手数料が日々引かれています。

アクティブ型投資信託は、手数料が2%を超えるような高いものもあります。またアクティブ型はリスク(価格の変動幅)が大きいので、あえてリスクを取りたい人以外は、新NISAで手数料が低い投資信託に入れ替えをするのがいいでしょう。

その場合、手数料ができるだけ低い(1%以下がベター。0.1%前後の商品もあり)インデックス型商品をおススメします。

ツボ3️⃣ 積み立て日はいつがいい?

月末や月初は株高となることが多く、10日や20日も割高になりやすいと言われています。積み立て日は、そこを外した13日や23日などの「中途半端な日付」にすれば、比較的割安で買える可能性が高くなります。

積立設定は、ツボ1に記載した日からできますので、事前に設定しておきましょう。

まとめ

現行のつみたてNISAをどうすべきかお話しました。つみたてNISAは非課税期間が長いので焦って売却する必要はありません。新NISAと併用しながら運用を続け、まとまった資金が必要になった時に売却するのがいいと考えます。

もうひとつの『一般NISA』については、次回お話します。

注意:この記事はあくまで個人的見解ですので、投資や売却の判断は無理のない範囲で、自己責任でお願いします。

(過去の記事)