こんにちは、えつみんです。

前回は、医療費控除のツボをお話ししましたが、今回は、セルフメディケーション税制についてお話しします。

セルフメディケーション税制とは、医薬品の購入費が1万2000円を超えたときに(上限金額:8万8000円)、税金が戻るしくみです。ただし適用されるには、いくつか条件があります。

ツボ1️⃣ 対象医薬品が決まっている

医薬品なら何でもいいという訳ではありません。対象となる医薬品を「スイッチOTC医薬品」と呼びます。医薬品のパッケージには、識別マークが表示されているので見分けがつきます。

↓このマーク

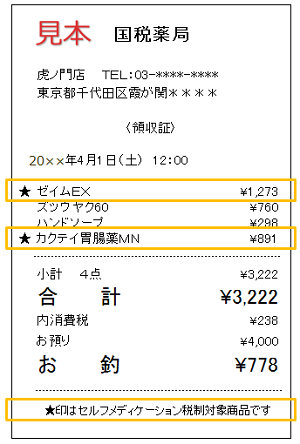

また、レシートには、セルフメディケーション税制対象商品には印がついています。

↓レシートサンプル

もちろん、生計を一にする家族分の医薬品も合算できます。

ツボ2️⃣ 本人の健康取り組みが必要

セルフメディケーションの適用を受けるためには、健康や疾病予防への取り組みが必要とされます。例えば、インフルエンザ予防接種※、人間ドック、勤務先の定期健康診断、市区町村のがん検診などもOKですので、ハードルは低いです。

※新型コロナワクチンは対象外です。

領収証など、証明できるものを保管しておきましょう。本人の取り組みがあればOKで、家族の取り組みは必須ではありません。

ツボ3️⃣ 両方の選択は不可

通常の医療費控除とセルフメディケーション税制は、両方選択することはできません。下記《いくら戻るの?》を参考に、戻る金額が多い方を選択しましょう。

《いくら戻るの?》

①セルフメディケーション

対象医薬品に年5万円支払ったとき、

所得税から、控除38,000円×20%(所得税率)=7,600円、

住民税から、控除38,000円×10%(住民税率)=3,800円が戻ります。あわせて、11,400円お得に!

②医療費控除

医療費に年15万円支払ったとき、

所得税から、控除50,000円×20%(所得税率)=10,000円、

住民税から、控除50,000円×10%(住民税率)=5,000円が戻ります。あわせて、15,000円お得に!

このケースでは、医療費控除のほうが得ですね。

医療費が年10万円を超えないときは、セルフメディケーション一択です。医療費が10万円を超えたときは、下記「日本一般医薬品連合会」のHPで、両方の還付金額の簡易計算をしてみましょう。

↓

https://www.jfsmi.jp/lp/tax/refund/

まとめ

セルフメディケーション税制と、通常の医療費控除との違いが、わかりましたでしょうか。医療費の合計が、10万円を超えないときはセルフメディケーションを、10万円を超えたときは、両方比較して、戻る金額が多いほうを選択しましょう。

※セルフメディケーション税制は、2017年分の確定申告から導入された医療費控除の特例です。当初、適用期間は2021年分までの5年間とされていましたが、2121年度の法改正で、2026年分まで延長されました。

(参考)過去の関連記事