前回に続き年末調整のお話です。年末調整の申告書は、字が細かくて読むのがイヤになりますが、記入するときの大事なポイントを解説します。

会社からもらう年末調整の用紙は、下記1)~3)の3種類あります。

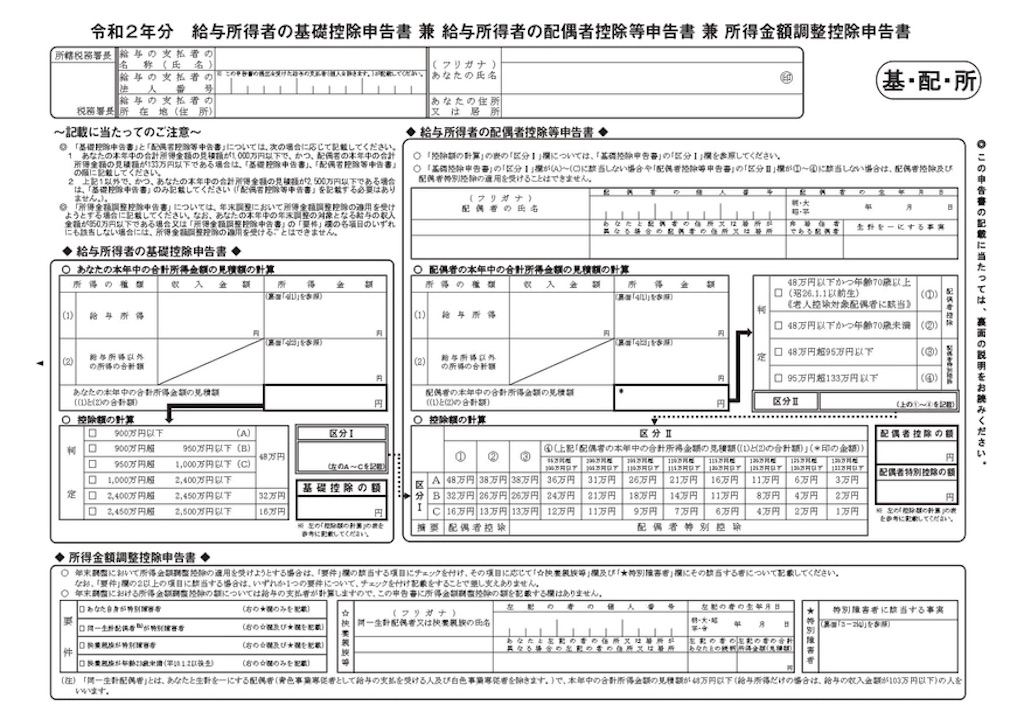

(1)給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 所得金額調整控除申告書

・基礎控除申告書欄(左)

左半分には、年間の給与+賞与の収入見込み金額と所得金額を記入します。判定表から区分Ⅰと基礎控除額を記載します。

・配偶者控除等申告書欄(右)

右半分には、配偶者の収入と所得を記入します。判定表から区分Ⅱを出し、区分Ⅰと区分Ⅱの交差したところから、配偶者控除か、配偶者特別控除の金額を記載。

・所得金額調整控除申告書(下)

これは給与収入850万円を超える人のみ記入対象。特別障害者の方や23歳未満の扶養親族がいる方は記入します。年収850万円超の方の負担が増えましたが、特別障害者や扶養の子供がいる場合、これを緩和するための項目です。

ツボ①➡ 収入と所得は違います

所得とは収入から必要経費を引いたものです。「給与所得=給与収入ー給与所得控除」です。申告書裏面の給与所得の計算欄を見て金額を出しましょう。

(2)給与所得者の保険料控除申告書

これは、生命保険料や地震保険料などの支払いをした人が記入する用紙です。

保険会社から送られてきた「保険料控除証明書」の金額を記入します。一般と介護と個人年金、地震保険を別々の欄に記入します。

控除の上限額がありますので、それを超えてしまう場合は追加しなくても構いません。

その他、社会保険料と小規模企業共済等掛金の欄がありますが、給与天引きされている分は記入不要。個人の確定拠出年金iDeCoをやっている方は記入しますが、後日確定申告をする方はその時でも構いません。

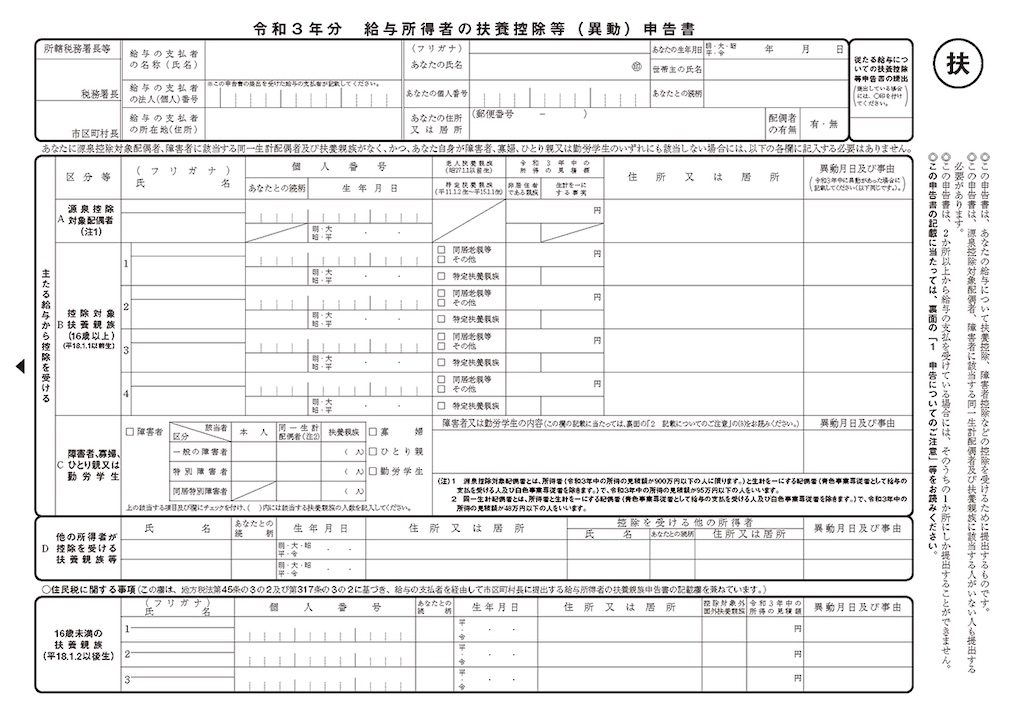

(3)給与所得者の扶養控除等(異動)申告書

これは扶養控除額を計算するための申告用紙です。年度の途中で扶養親族の変更があった場合に記入します。変更がない場合も提出必要です。

・控除対象扶養親族の欄

この欄には、当年12月31日時点で16歳以上の扶養親族を記載します。

ツボ②➡ 扶養かどうかはあくまで年末時点で判断

例えば当年12月から扶養になった場合でも、扶養親族として申告OKです。

★扶養親族が増えると控除額が増え、税金が多く戻ってきますので、該当する方は忘れずに申告しましょう。

ツボ③➡ 年金受給者の所得には、遺族年金の額は含めなくてもOK

支払い年金額から公的年金控除額を引いた所得額を記入しますが、「遺族年金」はもともと課税対象外ですので、含める必要はありません。

・障害者・寡婦・ひとり親・勤労学⽣の情報

従業員本人や扶養親族が、障害者控除、寡婦控除、ひとり親控除、勤労学⽣控除の要件を満たす場合は、この欄にチェックをします。会社には証明書類を提出します。

まとめ

年末調整の書類は見づらいですが、ポイントがわかればそれほど難しくありません。主に以下の項目がありますので、漏れや間違いがないかチェックしましょう。

1)基礎控除(本人の所得額)

2)配偶者控除、配偶者特別控除(配偶者の所得額)3)生命保険料控除(一般、介護医療、個人年金、地震保険の控除証明書)

4)小規模企業共済等掛金控除(iDeCoなどの払込証明書)

5)扶養控除(扶養親族の所得額・同居の有無)

6)障害者控除(障害の程度と同居の有無)

7)寡婦(寡夫)控除(所得額や子ども有無により異なる)

8)勤労学生控除(所得額や就学状況)

(前回の投稿)