こんにちは、えつみんです。

私の会社では、電子帳簿保存法(電帳法)とインボイス制度の準備を始めています。下記日程で進んでいますが、これらの法律は、中小企業、個人事業主含め全事業者に関係します。

2022年1月~ 電子帳簿保存法スタート

2023年10月~ インボイス制度スタート

2023年12月末 電子帳簿保存法の猶予期間終了

電帳法の肝を一言で言えば、「メールやWebで受け取った請求書、領収書は電子保存が必須となり、印刷した紙は原本としては認めませんよ」という法律です。

今年2022年1月にスタートしましたが、2年の宥恕(ゆうじょ)期間があり、2023年12月までは紙に印刷しての保存もOKです。宥恕とは、寛大なこころでゆるすという意味ですが、上から目線の言葉でなんかイヤですが。

それでは、電帳法について詳細を解説します。

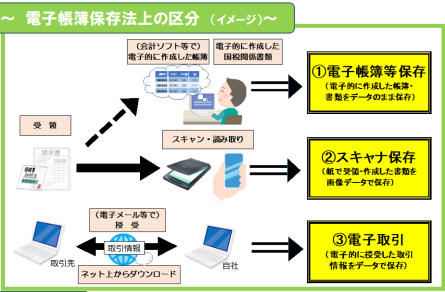

【電子保存のポイント】

①帳簿・決算書関係は、紙または電子で保存可

②紙で受領した請求書・領収書等は、紙または電子(スキャナ保存)で保存可

③電子で受領した請求書・領収書等は、電子保存のみ可

【必要条件】

電子保存にあたっては、下記A、B、CのいずれかプラスDが必要。

A.タイムスタンプを付ける(認定事業者が発行)

B.削除・訂正履歴が残ること

C.事務処理規程があること

D.検索機能があること

このうち、C+Dが一番費用がかからず楽に見えますが、実際運用するとなるとかなり大変です。現実的には、システムを入れてB+Dを選択するのがベターと思います。

【メリット】

電帳法の狙いやメリットは、

・紙の紛失リスクが減る

・保管スペースやコスト削減が可能

・経理業務の効率化が可能

【デメリット】

電帳法のデメリットは、

・システム対応費用がかかる

・運用ルールの整備が必要

・システム障害対策が必要

ツボ① 電子保存で求められること

電子保存においては、下記ができなければなりません。

①データの改ざん防止(データの変更不可、又は訂正削除の履歴が残ること)

②日付・金額・取引先ごとに検索できる(※1)

②については、画面イメージの保存だけではダメで、日付、金額、取引先名のデータ入力をして、あとで検索できなければなりません。

両方を事務処理規程で対応しようとすると、かなりハードルが高く、やはり何らかのシステムが必要でしょう。

IT屋としてはどのシステムがいいか悩みどころ。さまざまな電帳法対応システムが、雨後の竹の子のように出てきていますが、システムの範囲と機能が違うので、システム選定が難しいです。

※1:検索機能については、2年前の売り上げが1000万円以下の小規模事業者では不要です。ただし税務調査ですぐにデータを出せなければなりません。

ツボ② 運用緩和の動き

つい最近、2022年11月24日に、政府が緩和措置の検討をしていると報道がありました。現在対応が遅れている中小事業者が多いため、

・宥恕期間の終了後も、条件付きで紙の保存も認める

・検索機能不要の要件を、売上1000万円以下から5000万円以下に引き上げる

という方向で調整しているそうです。ただいつまでこの緩和措置があるかは、まだわかりません。

紙で受け取った書類は、紙で保管しても問題ありませんが、電子化の流れは止めらません。取引先から対応を求められるケースが増えています。対応できなければ、いずれ事業から退場ということになりかねません。

部材を購入したときに受け取る請求書、経費を使ったときの領収書、商品を販売したときに送る請求書の写し、取引先との契約書など、あらゆる帳票を電子保管していった方が、前述したメリットが大きくなります。

我が社としては、これをきっかけに、ワークフローや業務の見直しも行い、早めにシステム化する予定です。社長の了解ももらい、経理を巻き込んで検討を始めました。

まとめ

電子帳簿保存法は、電子で受け取った帳票は電子で保管し、印刷した紙は原本としては認めませんよという法律です。システム化には費用もかかり小規模事業者にとっては大変かと思いますが、ぜひ業務効率向上やコストダウンにつなげていきましょう。

(参考)国税庁パンフレット