前回に続き、所得税のしくみについてお話します。

前回は、①給与所得についてお話しました。おさらいですが、給与所得とは、「給与収入」から「給与所得控除」を引いた金額です。収入と所得は違うということを覚えてください❗️

今回は、給与所得から控除できるものには何があるかご説明します。

②所得控除の種類

一律48万円が控除されます。令和二年分から10万円増えましたが、前回ご説明した給与所得控除が10万円減ったので、差し引きしゼロです。

配偶者がいる人は38万円控除されます。

- 扶養控除 (注1)

扶養家族(16歳以上で給与収入103万円以下)がいる人は1人あたり38万円の控除があります。

- 社会保険料控除

支払った健康保険料や厚生年金の保険料の金額が控除されます。

- 生命保険料控除

支払った生命保険料のから、最大12万円の控除を受けることができます。(最大で、生命保険4万円+個人年金保険4万円+介護保険4万円)

- 地震保険料控除

支払った地震保険の保険料から、最大5万円の控除を受けることができます。

※保険会社から送られてくる「控除証明」を年末調整の時期に会社に提出しましょう。

ここまでの控除は、会社の年末調整で自動的に計算してくれます。

下記の二つ★印の控除は、確定申告を出さないと控除されません。

★医療費控除

支払った医療費(保険金などの補填金は引く)から10万円を引いた金額が控除されます。つまり、10万円を少し超えただけの場合、還付金はわずかなので、確定申告にかけた労力に見合わないかもしれません。

★寄附金控除

ふるさと納税をした場合、総額から2000円を引いた金額が控除されます。

《例:年収600万円で配偶者と子供1人を扶養している方が、ふるさと納税を6万円した場合》

・所得税から5万8千円が控除、約6,000円還付

・翌年からの住民税が約5万2千円安くなります

住民税からの方が戻る金額は大きいです。

その他にも、雑損控除や配当控除などもありますが割愛します。

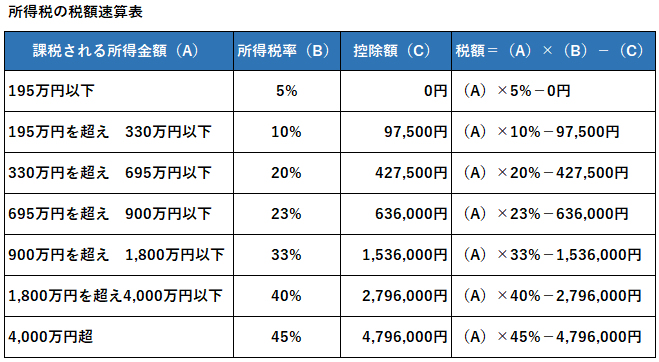

所得税の求め方

(①給与所得ー②所得控除)が課税される所得金額となり、その金額に応じて下記表で税額が決まります

例えば、課税される所得金額が300万円の方の税金は約20万円、500万円の方は約57万円です。塁審課税のため課税所得が大きいほど税率も高くなります。

今は、それに復興特別所得税2.1%が加算されます。

<まとめ>

長くなりましたが、2回にわたって所得税の基礎についてお話ししました。

で計算されます。税のしくみってけっこう複雑ですよね。

●次回から、サラリーマンの皆さんに知って欲しい税金還付のツボをわかりやすくお伝えします。

(注1)扶養控除

扶養控除はさらに細かく分かれており、19歳以上23歳未満は63万円、70歳以上同居は58万円、70歳以上非同居は48万円となります。実家にお住まいの非同居のご両親でも条件が合えば受けられます。詳細は改めてお話します。

※配偶者控除や扶養控除を認めてもらうには、会社に「扶養控除等申告書」を提出しましょう(通常は年始に提出を求められます)

※その年に家族に異動が生じたときには、その都度「扶養控除申告書」を会社に提出しましょう